Gross Profit Margin

Gross Profit Margin digunakan untuk mengukur seberapa besar keberhasilan perusahaan dalam menghasilkan laba kotor (atau laba bruto) dari penjualan bersih. Gross Profit Margin dapat dihitung dengan rumus berikut :

Gross Profit Margin membandingkan seberapa efektif perusahaan dalam menghasilkan laba kotor dengan meminimalkan beban pokok penjualan atau harga pokok penjualan. HPP adalah biaya yang berkaitan langsung dengan penjualan bersih. Ketika Harga Pokok Penjualan besar, meskipun penjualan bersih perusahaan besar, maka dapat berdampak pada laba kotor. Semakin tinggi GPM menunjukkan bahwa perusahaan mampu memaksimalkan pendapatan bersihnya. Atau perusahaan mampu menekan HPP, sehingga menghasilkan kenaikan laba kotor.

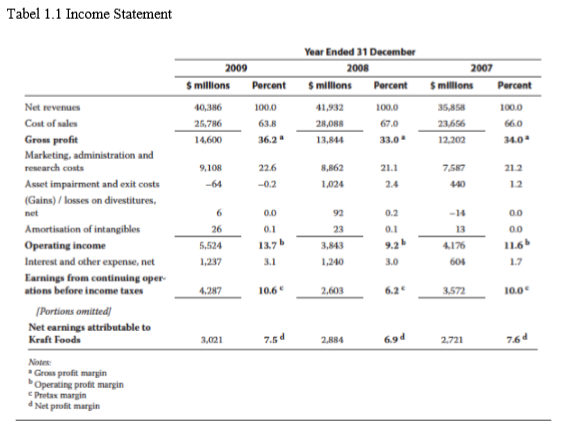

Dari laporan keuangan di atas, dapat diketahui bahwa Gross Profit Margin perusahaan dari tahun ke tahun selama tiga tahun terakhir mengalami perkembangan yang fluktuatif. Tahun 2007 GPM sebesar 34% dan menurun 1% pada tahun 2008. Selanjutnya di tahun berikutnya mengalami kenaikan yang signifikan sebesar 3,2% yakni menjadi 36,2%. Hal ini menunjukkan bahwa setiap Rp 1 penjualan perusahaan menghasilkan Rp 0,362 laba kotor untuk perusahaan. Di tahun 2009, jika dibandingkan dari tahun tahun sebelumnya, maka perusahaan paling bagus memaksimalkan pendapatan bersihnya serta mampu menekan HPP sehingga dapat menghasilkan kenaikan laba kotor. Karena gross profit margin pada tahun 2009 adalah yang paling tinggi dari tiga tahun yang disajikan.

Operating Profit Margin

Operating Profit Margin mengukur seberapa kemampuan perusahaan dalam memaksimalkan penjualan untuk menghasilkan laba operasi. Laba operasi adalah laba bersih sebelum pajak dan bunga. Rasio OPM adalah rasio yang perhitungannya relative paling objektif dibandingkan GPM. Hal tersebut karena OPM memasukkan seluruh komponen biaya yang berpengaruh terhadap laba perusahaan. Rasio OPM tidak memasukkan pajak penghasilan, itulang mengapa perhitungan OPM menggunakan ukuran laba operasi (laba sebelum pajak penghasilan), bukan laba bersih (laba tahun berjalan). Pajak penghasilan “seharusnya” tidak dimasukkan dalam perhitungan beban, karena pajak penghasilan tidak ada kaitannya dengan operasi perusahaan.

Rumus OPM :

Semakin besar OPM, berarti perusahaan mampun memaksimalkan penjualan bersih, sehingga meningkatkan laba operasi. Di satu sisi kenaikan OPM juga berarti perusahaan mampu menekan biaya-biaya perusahaan, sehingga laba operasi meningkat. Mungkin saja dalam perhitungan OPM, penjualan bersih perusahaan stagnan, tetapi jika perusahaan mampu menekan beban-bebannya, maka laba operasi akan naik.

Pada tahun 2007, perusahaan menghasilkan OPM sebesar 11,6% dengan penjualan bersih 35,858 dan biaya operasi 4,176. Sedangkan pada tahun 2008 perusahaan mengalami penurunan OPM (9,2%). Tidak hanya OPM, tetapi juga GPM. Padahal penjualan bersih meningkat menjadi 41,932 dan beban operasi juga kurang dari 4,000. Ternyata hal ini ditandai pada kenaikan harga pokok penjualan yang meninggi hingga 28,088 yang terpantau jauh dari tahun 2007 yakni hanya 23.656. sehingga hal ini menjadikan OPM menurun. Artinya pada tahun ini perusahaan sangat mampu meningkatkan pendapatannya tetapi tidak mampu menekan harga pokok penjualan. Dan perusahaan mampu menekan biaya operasional sehingga tidak meningkatkan penurunan laba dari tahun lalu. Sedangkan pada tahun 2009 perusahaan mampu menurunkan harga pokok penjualan hanya pada angka 25,786, namun pendapatan bersih menurun sekitar 1,000 sedangkan beban operasi tidak dapat ditekan namun OPM tetap tinggi (13,7%) dari tahun 2008 dan 2007. Hal ini karena perusahaan mampu menekan biaya pokok penjualan sangatlah besar.